15대 품목 중 12개 '흐림'

중동 지역의 지정학적 불안과 원재료·물류비 상승 부담에도 불구하고, 반도체 호조에 힘입어 2분기 수출 경기가 개선 흐름을 이어갈 전망이다. 다만 15대 주요 품목 가운데 대부분의 업종에서 수출 여건 악화가 예상돼 업종 간 양극화는 한층 뚜렷해질 것으로 보인다.

한국무역협회 국제무역통상연구원이 24일 발표한 ‘2026년 2·4분기 수출산업경기전망조사(EBSI)’에 따르면, 올해 2·4분기 EBSI는 106.6으로 집계됐다. EBSI는 다음 분기 수출 경기에 대한 국내 수출기업의 전망을 지수화한 것으로, 100을 웃돌면 전 분기보다 수출 여건이 개선될 것으로 보는 기업이 더 많다는 의미다. 이번 분기 지수는 3분기 연속 기준선을 상회했다.

품목별로는 15개 조사 대상 중 반도체, 무선통신기기·부품, 석유제품 등 3개 품목이 100을 넘겼다. 반도체는 191.4로 가장 높은 수치를 기록했다. 스마트폰 톱티어 업체들의 출하 확대와 피지컬·에이전틱 인공지능(AI) 확산에 따른 고성능 반도체 수요 증가가 배경으로 꼽힌다. 무선통신기기·부품은 104.1, 석유제품은 102.9로 각각 기준점을 상회했다. 석유제품은 호르무즈 해협 운송로 봉쇄에 따른 국제유가 상승으로 수출 단가 강세가 이어질 것으로 예상됐다.

반면 가전(51.3), 철강·비철금속제품(53.4), 플라스틱·고무·가죽제품(58.4), 자동차·자동차부품(61.4), 전기·전자제품(65.4) 등은 100을 밑돌며 부진이 전망됐다. 중국과의 가격 경쟁 심화, 관세 부담에 따른 수요 위축, 중동산 나프타 수급 불안 등이 하방 요인으로 지목됐다.

세부 항목별로는 수출단가(121.9)와 수출채산성(119.1) 등 5개 항목이 개선될 것으로 조사됐다. 특히 수출단가는 직전 분기 대비 11.4포인트(p) 상승해 개선 폭이 가장 컸다. 반면 국제물류(67.4), 원부자재 수급·조달(69.8) 등 5개 항목은 악화가 예상됐다.

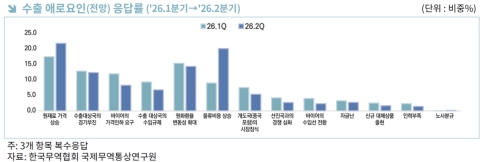

수출기업들은 2·4분기 주요 애로 요인으로 ‘원재료 가격 상승’(21.8%)과 ‘물류비용 상승’(20.1%)을 가장 많이 꼽았다. 최근 미국·이스라엘과 이란 간 군사적 충돌 여파로 호르무즈 해협 통항이 불안정해지면서 해운 운임이 상승한 점이 부담으로 작용하고 있다는 분석이다. 상하이 컨테이너 운임지수(SCFI)는 2월 말 1333에서 3월 중순 1710까지 오르며 3주 만에 28% 상승했다.

한국무역협회 이관재 수석연구원은 “중동 사태로 인한 물류 차질과 원자재 수급 불안이 수출기업 부담을 키울 수 있다”며 “수출 개선 모멘텀을 이어가기 위해 피해 기업에 대한 물류비 및 경영자금 지원과 함께 취약 공급망 점검, 조달 안정화에 나서야 한다”고 밝혔다.

한국무역협회 국제무역통상연구원이 24일 발표한 ‘2026년 2·4분기 수출산업경기전망조사(EBSI)’에 따르면, 올해 2·4분기 EBSI는 106.6으로 집계됐다. EBSI는 다음 분기 수출 경기에 대한 국내 수출기업의 전망을 지수화한 것으로, 100을 웃돌면 전 분기보다 수출 여건이 개선될 것으로 보는 기업이 더 많다는 의미다. 이번 분기 지수는 3분기 연속 기준선을 상회했다.

품목별로는 15개 조사 대상 중 반도체, 무선통신기기·부품, 석유제품 등 3개 품목이 100을 넘겼다. 반도체는 191.4로 가장 높은 수치를 기록했다. 스마트폰 톱티어 업체들의 출하 확대와 피지컬·에이전틱 인공지능(AI) 확산에 따른 고성능 반도체 수요 증가가 배경으로 꼽힌다. 무선통신기기·부품은 104.1, 석유제품은 102.9로 각각 기준점을 상회했다. 석유제품은 호르무즈 해협 운송로 봉쇄에 따른 국제유가 상승으로 수출 단가 강세가 이어질 것으로 예상됐다.

|

반면 가전(51.3), 철강·비철금속제품(53.4), 플라스틱·고무·가죽제품(58.4), 자동차·자동차부품(61.4), 전기·전자제품(65.4) 등은 100을 밑돌며 부진이 전망됐다. 중국과의 가격 경쟁 심화, 관세 부담에 따른 수요 위축, 중동산 나프타 수급 불안 등이 하방 요인으로 지목됐다.

세부 항목별로는 수출단가(121.9)와 수출채산성(119.1) 등 5개 항목이 개선될 것으로 조사됐다. 특히 수출단가는 직전 분기 대비 11.4포인트(p) 상승해 개선 폭이 가장 컸다. 반면 국제물류(67.4), 원부자재 수급·조달(69.8) 등 5개 항목은 악화가 예상됐다.

수출기업들은 2·4분기 주요 애로 요인으로 ‘원재료 가격 상승’(21.8%)과 ‘물류비용 상승’(20.1%)을 가장 많이 꼽았다. 최근 미국·이스라엘과 이란 간 군사적 충돌 여파로 호르무즈 해협 통항이 불안정해지면서 해운 운임이 상승한 점이 부담으로 작용하고 있다는 분석이다. 상하이 컨테이너 운임지수(SCFI)는 2월 말 1333에서 3월 중순 1710까지 오르며 3주 만에 28% 상승했다.

한국무역협회 이관재 수석연구원은 “중동 사태로 인한 물류 차질과 원자재 수급 불안이 수출기업 부담을 키울 수 있다”며 “수출 개선 모멘텀을 이어가기 위해 피해 기업에 대한 물류비 및 경영자금 지원과 함께 취약 공급망 점검, 조달 안정화에 나서야 한다”고 밝혔다.

정영훈 기자 banquest@hanmail.net

<저작권자 경제포커스 무단전재 및 재배포금지>