검색결과

30대 1인당 은행대출 첫 1억원 돌파…20대는 4년 연속 감소

지난해 30대의 1인당 은행 가계대출 잔액이 사상 처음으로 1억원을 넘어섰다. 반면 20대는 전 연령층 가운데 유일하게 감소세를 이어갔다. 2일 박성훈 국민의힘 의원이 한국은행으로부터 제출받은 자료에 따르면 2025년 4분기 말 기준 30대 차주 1인당 평균 은행 가계대출 잔액은 1억218만원으로 집계됐다. 전년(9836만원) 대비 382만원 증가한 수치로, 30대 대출 잔액이 1억원대에 진입한 것은 관련 통계 작성이 시작된 2013년 이후 처음이다. 그래픽=정호석 기자

정영훈 2026-04-02

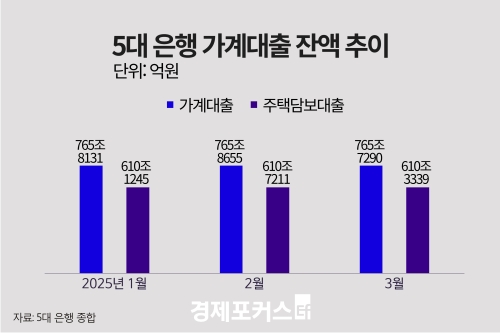

5대 은행 가계대출 두 달 만에 감소…주담대 줄고 신용대출 늘어

지난달 5대 시중은행 가계대출이 두 달 만에 다시 감소세로 돌아섰다. 주택담보대출이 큰 폭으로 줄어든 반면, 증시 상승 영향으로 신용대출은 증가 전환했다. 1일 은행권에 따르면 KB국민은행·신한은행·하나은행·우리은행·NH농협은행 등 5대 은행의 3월 말 가계대출 잔액은 765조7290억원으로 전월 말보다 1364억원 감소했다. 가계대출은 지난해 12월과 올해 1월 두 달 연속 줄었다가 2월 523억원 증가했지만, 3월 다시 감소 흐름을 나타냈다. 주택담보대출(주담대) 잔액은 610조3339억원으로 전월 대비 3872억원 줄었다. 1월 1조4836억원 감소하며 1년 10개월 만에 줄어든 뒤 2월 5967억원 증가했으나, 두 달 만에 다시 감소세로 전

정영훈 2026-04-01

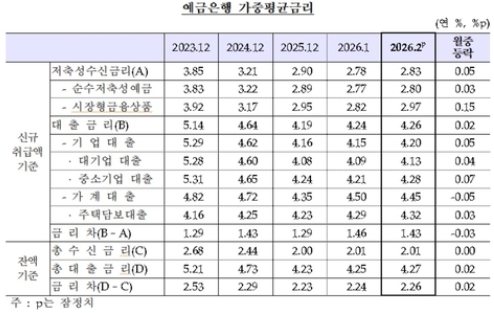

2월 은행 주담대 금리 4.32%…2년 3개월 만에 최고

가계대출 금리 4.45%로 5개월 만에 하락

주택담보대출(주담대) 금리가 5개월 연속 오르며 2년 3개월 만에 최고 수준을 기록했다. 반면 전체 가계대출 금리는 신용대출 비중 축소 등의 영향으로 5개월 만에 하락 전환됐다. 한국은행이 27일 발표한 ‘2026년 2월 금융기관 가중평균금리’에 따르면 지난 2월 중 신규취급액 기준 예금은행의 주담대 금리는 연 4.32%로 전월(4.29%) 대비 0.03%포인트(p) 상승했다. 이는 2023년 12월(4.48%) 이후 가장 높은 수준이다. 지난해 10월(3.98%) 이후 5개월 연속 오름세다. 지표금리인 은행채(AAA) 5년물 금리가 2월 중 0.15%p 상승한 영향이다. 5년물 금리는 지난해 12월 3.51%에서 올해 1월 3.58%, 2월 3.73%로 오름 흐름을 보였다.

정영훈 2026-03-27

자영업자 대출 1092조9000억원…취약차주 비중 12.6%

자영업자 대출 규모가 1100조원에 육박하며 증가세를 이어갔다. 증가율은 둔화됐지만 차주 수가 줄어든 가운데 1인당 평균 대출액은 오히려 늘어 개인별 부담이 확대된 것으로 나타났다. 26일 한국은행이 발표한 ‘금융안정 상황’ 보고서에 따르면 지난해 말 자영업자 대출 규모는 1092조9000억원으로 집계됐다. 이는 1년 전보다 9조1000억원 증가한 수준이다. 2025년 말 기준 자영업자 대출 증가율은 0.8%로 전년(1.0%)보다 낮아졌다. 반면 자영업자 1인당 평균 대출액은 3억4000만원으로 전년(3억3000만원) 대비 1000만원 늘어 증가율 2.9%를 기록했다.

정영훈 2026-03-26

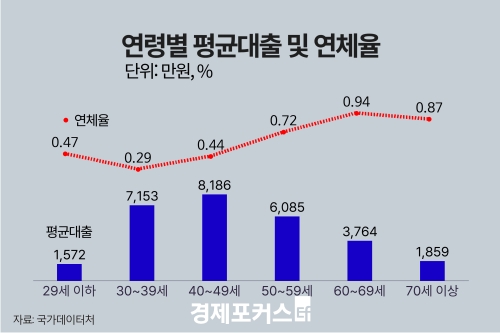

임금근로자 평균 대출 5275만원 ‘역대 최고’

연체율 0.53%로 3년 연속 상승

직장인 1인당 평균 대출이 5200만원을 넘어 2년 연속 증가하며 역대 최고치를 기록했다. 대출 규모 확대와 함께 연체율도 상승해 상환 부담이 커진 것으로 나타났다. 국가데이터처가 24일 발표한 ‘2024년 일자리행정통계 임금근로자 부채’에 따르면 2024년 12월 말 기준 임금근로자의 평균 대출액은 5275만원으로 전년보다 2.4%(125만원) 증가했다. 2022년 5115만원, 2023년 5150만원에 이어 증가세가 이어졌다. 평균 대출은 코로나19 시기인 2020년(10.3%), 2021년(7.0%) 큰 폭으로 늘었다가 2022년 1.7% 감소했으며, 2023년 0.7% 증가에 그친 뒤 2024년 다시 확대됐다. 대출 유형별로는 주택담보대출이 11.1%(227만원)

정영훈 2026-03-24

은행 주담대 금리 상단 6.5%…2년 5개월 만에 최고

신용대출도 5%대 중반

중동 사태와 미국·이란 전쟁 여파, 금리 인하기 종료 전망 등의 영향으로 가계대출 금리가 두 달 만에 0.2%포인트(p) 안팎 상승했다. 금리 상승이 대출 증가세를 진정시키지 못하면서 영끌·빚투족의 부담이 커지는 모습이다. 15일 금융권에 따르면 KB국민·신한·하나·우리은행의 13일 기준 주택담보대출 혼합형(고정) 금리(은행채 5년물 기준)는 연 4.250~6.504%로 집계됐다. 지난 1월 16일(연 4.130~6.297%)과 비교해 약 두 달 사이 상단은 0.207%p, 하단은 0.120%p 상승했다. 이같은 금리 상승은 고정금리의 주요 지표인 은행채 5년물 금리가 같은 기간 3.580%에서 3.860%로 0.280%p 오른 영향이

정영훈 2026-03-15

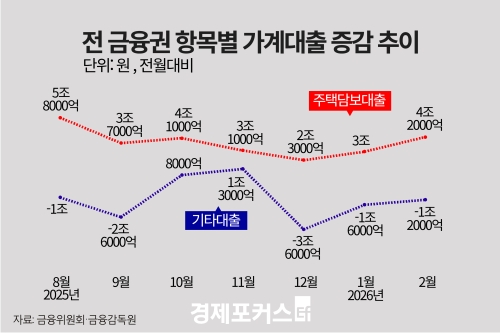

2월 가계대출 2조9000억원 증가…은행 규제에 정책대출·2금융권 확대

주담대 4조2000억원·상호금융 3조1000억원 증가

지난달 전 금융권 가계대출이 2조9000억원 늘며 증가 폭이 다시 확대됐다. 은행권 자체 주택담보대출은 감소세를 이어갔지만 정책성 대출과 제2금융권 대출이 늘면서 전체 증가세를 이끌었다. 11일 금융위원회와 금융감독원이 발표한 ‘2026년 2월 가계대출 동향(잠정)’에 따르면 2월 가계대출은 전월(1조4000억원)보다 확대된 2조9000억원 증가를 기록했다. 지난해 같은 달 증가액(4조2000억원)보다는 적은 수준이다. 항목별로 보면 주택담보대출이 4조2000억원 늘어 1월(3조원)보다 증가 폭이 커졌다. 은행 자체 주담대는 1조1000억원 줄며 감소 흐름을 이어갔으나 감소 폭은 전월(1조7000억원)보다 축소됐다. 반면 보금자리론과 디딤돌·버팀목 대출 등 정책성

정영훈 2026-03-11

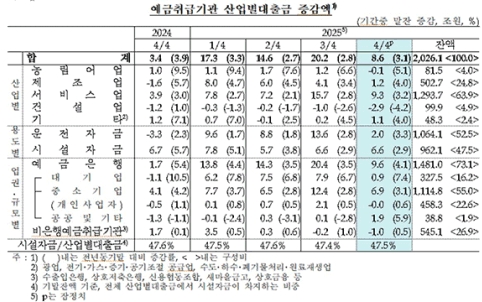

4분기 산업 대출 8조6000억원 증가…건설업 6분기 연속 감소

지난해 4분기 산업별 대출금이 2개 분기 연속 2000조원을 웃돌았지만 증가폭은 크게 둔화했다. 한국은행이 9일 발표한 ‘2025년 4/4분기 예금취급기관 산업별 대출금’에 따르면 지난해 4분기 말 산업별 대출금은 2026조1000억원으로 전분기 말보다 8조6000억원 증가했다. 다만 3분기 증가폭(20조2000억원)과 비교하면 절반 이하 수준으로 축소됐다. 산업별로는 서비스업이 9조3000억원 늘며 전체 증가를 이끌었으나 전분기(15조7000억원)보다 증가폭이 줄었다. 금융 및 보험업은 6조9000억원 증가했고, 부동산업은 3000억원 늘어 전분기 감소세에서 벗어났다. 정보통신업은 6000억원, 운수 및 창고업은 3000억원 각각 감소 전환했다. 제조업 대출은 1조20

정영훈 2026-03-09

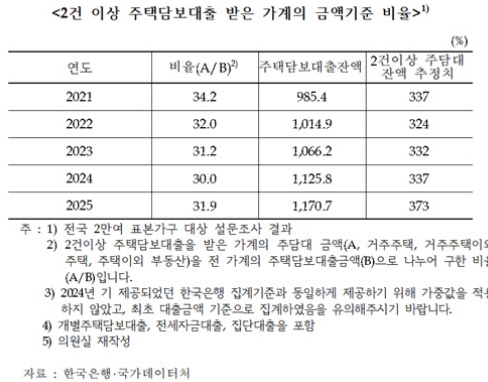

다주택자 주담대 비율 4년 만에 반등…지난해 36조 원 늘어 32%

최근 4년간 감소세를 이어오던 다주택자 주택담보대출(주담대) 비율이 지난해 다시 상승한 것으로 나타났다. 8일 차규근 조국혁신당 의원이 한국은행과 국가데이터처로부터 받은 자료에 따르면, 지난해 전체 주담대 잔액 가운데 2건 이상 대출을 보유한 다주택자 비율은 31.9%로 집계됐다. 다주택자 주담대 비율은 2021년 34.2%에서 2022년 32%, 2023년 31.2%, 2024년 30%로 꾸준히 하락해 왔으나 지난해 31.9%로 반등했다. 대출 규모도 확대됐다. 2건 이상 주담대 잔액은 2024년 약

정영훈 2026-03-08

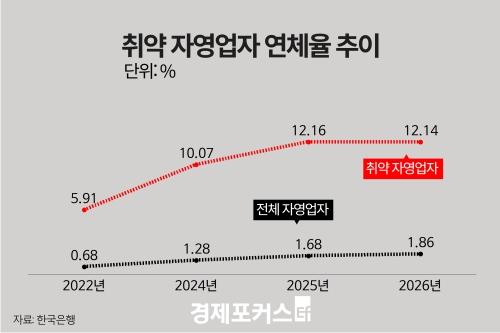

개인사업자 대출 연체율 10년 새 두 배…4년째 오름세

고물가·고금리 영향

개인사업자의 은행 대출 연체율이 최근 4년간 상승세를 이어가며 10년 전보다 크게 높아진 것으로 나타났다. 고물가·고금리와 내수 회복 지연, 코로나19 시기 금융지원 종료 등이 복합적으로 영향을 미친 것으로 분석된다. 5일 금융감독원이 국회 정무위원회 소속 허영 더불어민주당 의원실에 제출한 국내은행 원화대출 연체율 자료에 따르면 지난해 12월 말 기준 개인사업자 대출 연체율은 0.63%로 집계됐다. 이는 2015년 12월 말(0.34%)보다 0.29%포인트(p) 높은 수준이다. 개인사업자 연체율은 지난 2015년 말 0.34%에서 2021년 말 0.16%까지 하락했지만 이후 상승세로 전환됐다. 2022년 말 0.26%로 다시 0.2%대에 올라선 뒤 2023년 말 0.48%, 2024년

정영훈 2026-03-05